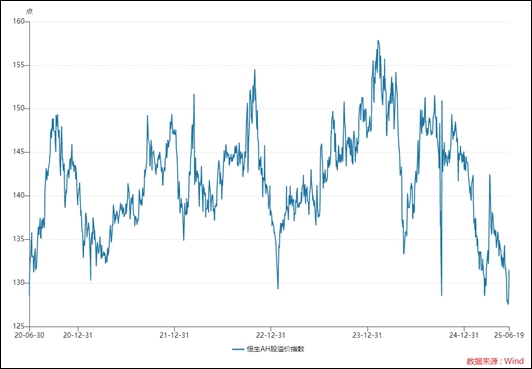

新华网北京6月20日电(闫惠卓)近期,恒生沪深港通AH股溢价指数持续下行,并在6月12日触及126.91点,创下2020年6月以来最低水平。这也是该指数近5年来第6次击穿130点。不过,历史规律的注脚再次在市场押韵。与前5次的情形相似,该指数近日震荡反弹,6月19日收报于131.54点。

恒生沪深港通AH股溢价指数

图表来源:Wind

恒生沪深港通AH股溢价指数,是衡量A股与H股价格差异的重要指标,其数值反映了A股相对于H股的溢价或折价程度。指数以100为基准,高于100表示A股相对H股存在溢价,低于100则表示存在折价。自2015年起,A股持续溢价,指数长期高于100点。

今年初以来,该指数持续呈现下降趋势,并于3月19日一度触及128.31点的阶段性低点。此后短暂反弹,最高曾回升至4月9日的日内高点144.85,随即再次进入下行通道,至6月12日进一步刷新近年来新低。该指数的下跌,意味着A股相较于H股的溢价收窄。

在近日举行的2025陆家嘴论坛上,摩根士丹利亚洲首席执行官兼股票部全球联席主管Gokul LAROIA表示,一些根本性、结构性的变化正在发生,这些变化将会影响到沪港两地市场的规模以及演进,并使得上海和香港之间的持续合作比以往更加重要。“香港和上海都有能力为国际投资者提供良好的监管体系。这将有助于吸引更多外来资金,从而为中国经济发展带来真正的益处。”

多重因素驱动 外资对中国资产认可度提升

对于AH股溢价指数持续下行这一现象,多位业内人士表示,综合来看,是多方面因素共同作用的结果。一方面,南向资金等持续流入,带动港股流动性显著改善,港股与A股流动性差距收窄,使得H股价格得到支撑,缩小了与A股之间的估值差距。另一方面,随着我国资本市场的不断开放和国际化进程的加速,外资对于中国资产的认可度逐渐提升,这在一定程度上推动了AH股溢价指数的收窄。此外,一些行业的基本面变化是不可忽视的因素,比如景气成长行业的业绩表现优异,吸引了更多资金的关注,从而推动了这些行业AH股溢价的收窄。

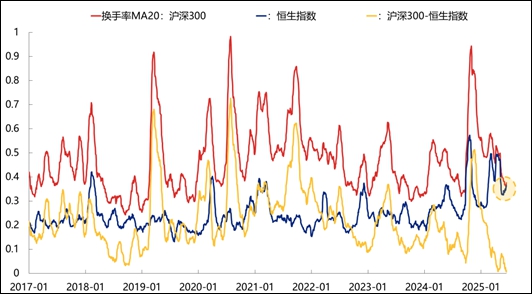

恒生指数滚动20日换手率在近期追平沪深300(截至6月18日)

(单位:%)

图表来源:Wind,兴业证券经济与金融研究院整理

银河证券策略首席分析师杨超认为,从市场表现看,2025年以来港股持续领跑,截至6月13日,恒生指数累计上涨19.11%,显著优于同期A股主要指数表现。从资金流向看,即便面临外部冲击,南向资金年内仍净买入港股市场6813.27亿港元,远超去年同期。而更深层次的原因在于国际资本对中国资产信心的增强:一方面,稳增长政策持续发力推动宏观数据边际改善,叠加AI等科技领域突破,提升了全球投资者对中国资产的配置意愿;另一方面,港股作为人民币国际化及中概股回归的重要平台,其战略定位与估值优势吸引内外资对其价值合力重估。

银泰证券策略分析师陈建华指出,恒生沪深港AH股溢价指数反映的是两地同时上市公司的股票价格差异。2025年以来该指数不断下行,显示H股相较于A股的折价有所收窄,直接原因是期间H股表现好于A股。从深层次看,这表明国际投资者对中国资产的信心逐步增强,国内一系列稳定经济增长政策的出台,叠加AI科技的突破,提升了国际投资者配置中国资产的意愿。

多重意义体现 反映中国资本市场双向开放成果

安永大中华区上市服务主管合伙人何兆烽提到,AH股溢价收窄,表明A股和H股的估值差异在逐步缩小,市场对两地上市公司的估值定价更加趋于一致,反映了投资者对两地市场的认知和预期在不断趋同,有助于提升市场的整体定价效率和资源配置的合理性。近期对于宁德时代和恒瑞医药等公司等具有核心竞争力和行业领先地位的公司,港股市场给予了更高的估值溢价。

“港股市场历来存在一定的AH股溢价现象,但近期部分公司的上市打破了这一惯性。这反映出,在当前市场环境下,优质公司的H股定价与A股之间的价差正在缩小,港股市场对优质资产的定价更加独立和乐观,开始掌握一定的外资定价权。”何兆烽表示,“AH股溢价收窄具有多方面的意义。首先,它表明中国资本市场双向开放的成果正在显现,两地市场的联通性和互动性进一步增强。随着港股通、沪股通等交易互联互通机制的不断完善,两地市场的资金流动更加便捷,为投资者提供了更多的选择和机会。其次,AH股溢价收窄也反映了国际资金提升了对中国资产的配置意愿。”

个股走势分化 未来取决于整体吸引力与资金流向

对于恒生AH股溢价指数的走势,业内普遍认为,虽然AH股价差依然存在,但随着南向资金的大幅流入,AH市场互联互通深化及A股机构化进程加速,AH股溢价中枢有望系统性降低。

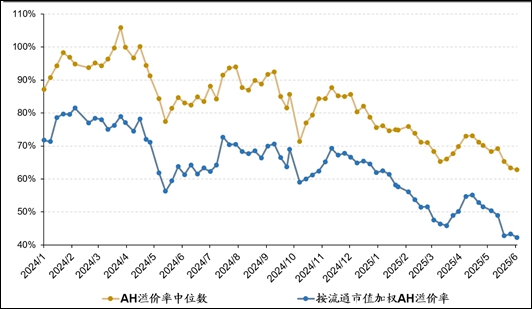

个股AH溢价率中位数、按流通市值加权AH溢价率

(此处计算方法威人民币计价A股股价/港股股价-1)

图表来源:Wind,广发证券发展研究中心

杨超认为,从中长期来看,若稳增长政策加码带动经济数据改善,A股盈利预期修复或驱动AH股溢价反弹。港股在流动性宽松、国际资本再配置及中概股回归等因素支撑下,估值修复动能或持续压制AH股溢价。

广发证券首席策略分析师刘晨明指出,影响AH股溢价率的关键因素包括:一是港股市场成交活跃度能否继续提升;二是两地上市公司质量,即盈利稳定性、分红稳定性能否提升;三是A股新赴港IPO公司的资质与稀缺性,这决定了港股市场整体的吸引力。

他预计,AH溢价率有望进一步收敛,未来也可能出现更多港股溢价于A股的标的。但回到当前,伴随市场情绪有所转弱、波动区间收窄,AH股溢价率的变化或更多以板块和个股的形式呈现。

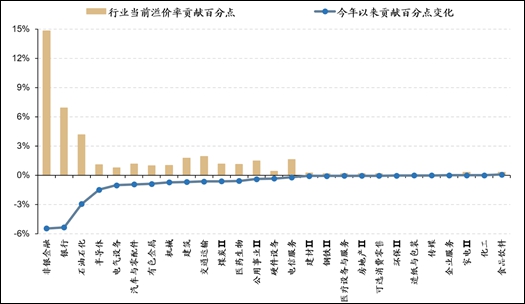

Wind二级行业溢价率贡献率

图表来源:Wind,广发证券发展研究中心

从行业角度来看,广发证券研报显示,今年以来,行业溢价率收窄最显著的前5个行业分别是电气设备、医药生物、有色(黄金)、半导体、汽车,多为景气成长行业。传统高分红行业的收窄情况处于第二梯队,主要包括银行、石油、煤炭等,顺周期行业整体溢价收窄并不明显。

从个股来看,以宁德时代为例,其港股较A股目前保持12%的溢价,中金公司研报显示,这既缘于优质公司符合整体宏观和产业趋势与外资的“审美”标准的内在逻辑,也受短期交易与技术因素助推。短期看,宁德时代H股溢价受多重因素驱动:一是发行规模小、投资者热情高;二是短期港币流动性充裕,HIBOR快速走低,近期1个月HIBOR从4.07%降至0.58%,融资成本下降;三是MSCI等指数的快速纳入与被动资金流入。

注意短期因素 AH股溢价更适用于分红投资视角

中金公司研究部海外策略首席分析师刘刚认为,AH股溢价更适用于分红投资视角。目前近160家AH两地上市公司,绝大多数仍是“老经济”板块和央国企公司,数量上看,央国企占比较高,市值占比超过65%。行业层面,工业(41 家)、金融(34 家)与能源(10 家)等占据主导。在当前的宏观与市场环境下,这部分企业更适用于分红投资视角,因此反映这部分企业价差的AH股溢价,也可用分红视角来分析。考虑到内地个人和公募通过港股通投资需要支付红利税(H股 20%、红筹股最高28%),意味着AH股溢价收敛至125点时,这部分投资者在A股与港股买分红资产就没有差异了,今年3月中旬AH股溢价也曾一度到过128%的低位,但触及后随即大幅反弹,也印证了这一视角的有效性。

A股与港股之间的选择,不能简单的用一两个指标来简而化之,更多要针对不同投资者和不同投资方向来区分。但在当前宏观和市场环境下,港股的相对优势体现在两个方面:一是分红,二是结构性机会。

一方面,内地利率持续下行,10年期国债利率从2024年初的2.5%以上快速回落到当前1.7%的情形下,国内各类资产的投资回报率预期也整体下修。对于内地投资者来说,港股的高分红依然存在价值,尤其是对于内地险资等不用考虑红利税的投资者。目前港股恒生高股息指数高达8%的股息率依然十分具备吸引力。

另一方面,在整体宏观经济稳杠杆的环境下,一些能够提供新的增长方向的结构性机会,例如符合当前认购和人群消费习惯变迁的新消费、适应AI方向的互联网科技、中国企业具有明显优势但目前未受关税波及的创新药,港股恰恰在这些领域具有明显优势。

他提醒,短期需注意的是港股IPO与配售的激增,可能给市场短期带来一定流动性供给压力,尤其是在情绪和估值较为透支的情况下。

而从中长期来看,Gokul LAROIA说:“目前,大约10%的中国公司股票由国际投资者持有。许多资金希望进入中国市场进行投资,但同时需要相应的避险机制,需要更多的金融期货产品。未来,投资者的选择将不再是只在香港或上海之间二选一,而是两者都要投资。”